Milipol Paris, 23e édition. Le premier salon mondial de la sécurité intérieure regroupe tous les grands acteurs du secteur impliqués dans les thématiques de sécurité, des drones de surveillance ou de la lutte anti-incendie à la sécurité électronique et physique.

Milopol, l’évènement mondial de la sûreté et de la sécurité intérieure des États, ouvre ses portes à Paris Nord Villepinte du 14 au 17 novembre

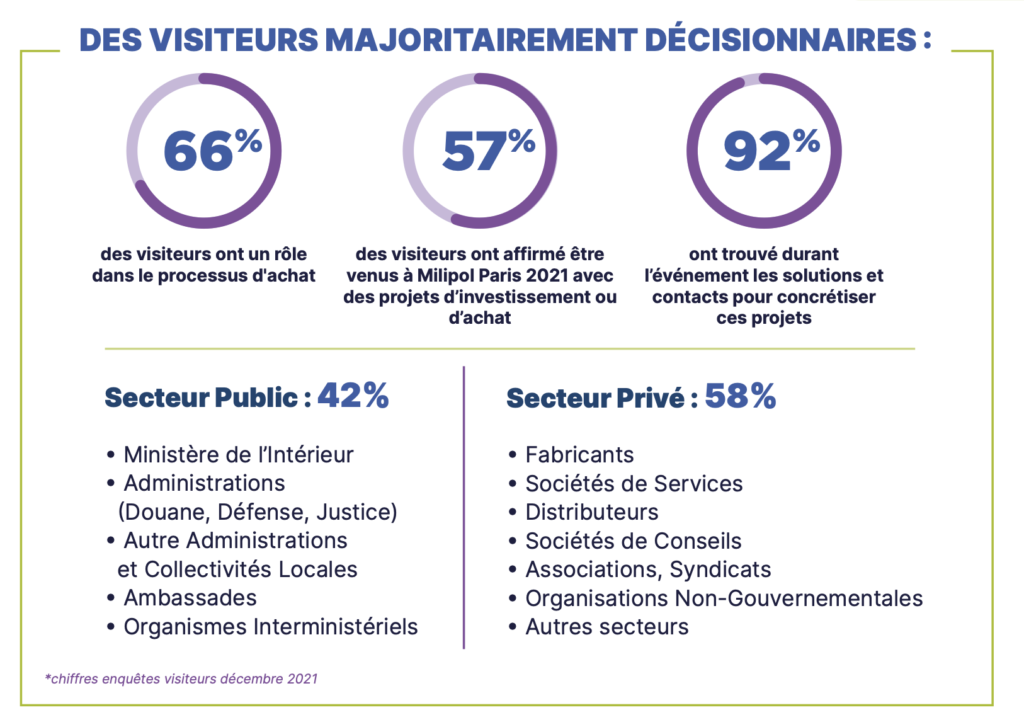

La 23 ème édition accueillera plus de 1100 exposants dont de très grands groupes, des PME extrêmement diversifiées et des startups, 60% d’entreprises internationales.

Evénement mondial dédié aux professionnels de la sécurité, Milipol Paris présente les dernières innovations technologiques permettant de répondre aux besoins des marchés de la sécurité et aux différentes menaces.

32 000 visiteurs et 160 délégations officielles sont attentus sur les stands, pour participer aux ateliers démons- trations, et pour découvrir « l’innovation stage ».

Pour la seconde année consécutive, les dépenses mondiales de sécurité ont poursuivi leur crois- sance soutenue, effaçant la baisse due à la crise sanitaire. En 2022, la France aligne même son meilleur score depuis 20 ans.

1. LES DÉPENSES MONDIALES DE SÉCURITÉ GLOBALE EN HAUSSE SENSIBLE

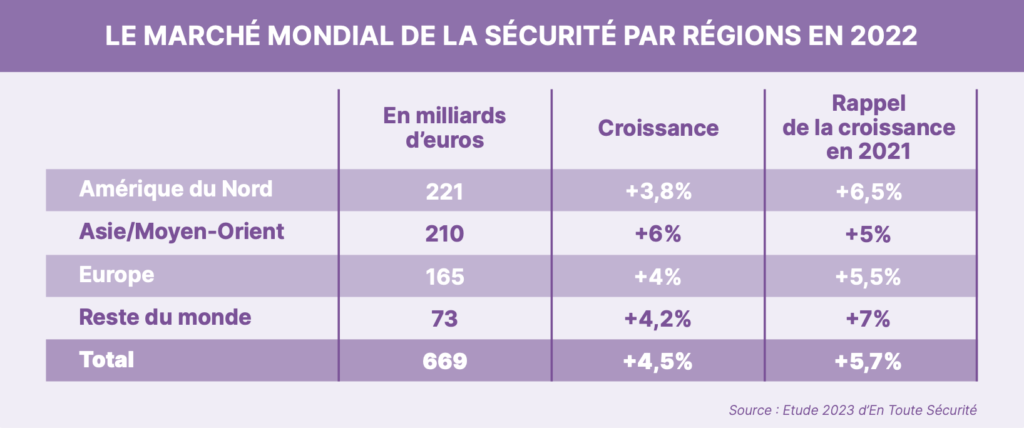

Bénéficiant d’une croissance de 4,5%, les dépenses mondiales de sécurité ont atteint un niveau record de 669 milliards d’€ en 2022.

« Les effets négatifs de la crise sanitaire sont bel et bien derrière nous. Après le retournement de tendance positif de 2021, le dynamisme de la profession de la sécurité a été confirmé l’année suivante. Encore une fois, elle a réalisé un meilleur score que l’économie mondiale, dont la croissance a été de 3,2% seulement », déclare Patrick Haas, directeur des publications En Toute Sécurité, spécialisées dans l’analyse stratégique de la filière sécurité, qui publient chaque année un Atlas économique détectant les grandes tendances du marché.

Les secteurs de la filière (sécurité intérieure de l’Etat, cybersécurité, sécurité électronique et physique, surveillance humaine, etc., mais hors dépenses militaires) n’ont pas tous connu la même progression. La palme revient à la sûreté aéroportuaire, dont la croissance s’approche des 40% en raison de la reprise du trafic aérien : exprimé en kilomètres-passagers payants, celui-ci a bondi de 64,4% en 2022, selon les statistiques de l’IATA.

Les ventes de drones de surveillance, qui peuvent aussi être utilisés durant des conflits armés comme le montre la guerre de la Russie en Ukraine, enregistrent des progressions extrêmement rapides, allant parfois jusqu’à 40% dans certains pays, avec une croissance moyenne de l’ordre de 25%.

Dans la plupart des pays industriellement avancés où l’économie a largement basculé dans le digital, la cybersécurité connait une très forte expansion, comprise entre 8% et 15% selon les pays.

La sécurité électronique (alarme anti-intrusion, contrôle d’accès, vidéosurveillance) enregistre une hausse de 8% à 10% selon les zones géographiques.

En revanche, les équipements de protection individuelle confirment leur recul après les ventes quasi- stratosphériques de masques de protection respiratoire en 2020. Le gardiennage est en progression lente -de l’ordre de 3-4%- tout comme la sécurité incendie.

Par zones géographiques, on remarque que l’Asie-Moyen-Orient caracole comme toujours en tête sur le plan de la croissance (+6%), devant l’Europe, le reste du monde (Amérique du Sud et Afrique) et même l’Amérique du Nord. Cette dernière est en effet affectée par une croissance molle de son économie, si bien que les nouveaux projets de sécurité sont un peu en sommeil.

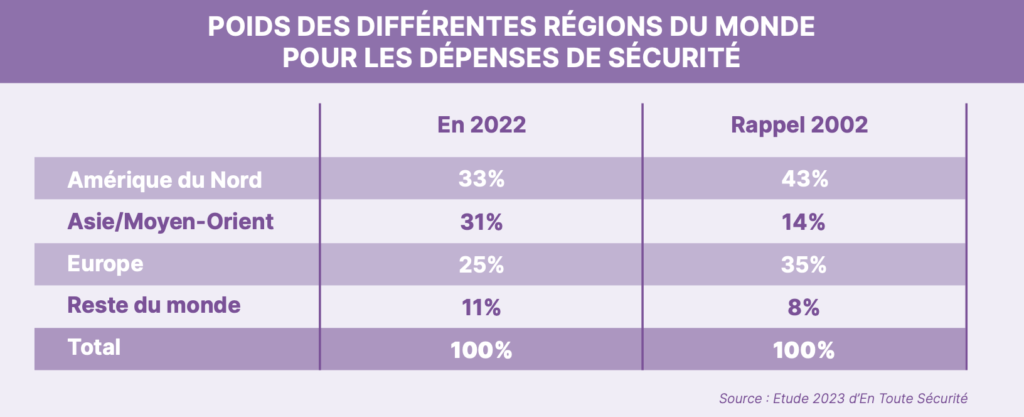

L’Amérique du Nord reste la première région du monde pour les dépenses de sécurité (33% du total), mais est talonnée de plus près chaque année par l’Asie-Moyen-Orient (31%), alors que l’Europe est descendue à 25% en 2022 et que la part du reste du monde progresse lentement.

Sur le long terme, on remarque une redistribution complète des cartes entre les quatre grandes régions du monde. Il est probable que l’Asie-Moyen-Orient deviendra à court terme la première région du monde pour les dépenses de sécurité, détrônant l’Amérique du Nord. Tout un symbole de l’évolution des rapports de force sur la planète !

« Les dépenses mondiales de sécurité globale devraient connaitre un léger ralentissement en 2023, pour s’inscrire à +4% environ. Outre l’impact des risques et des menaces, elles sont plus ou moins calquées sur la croissance de l’économie mondiale qui devrait se situer à 3% environ », prévoit Patrick Haas.

2. LES TENDANCES DU MARCHÉ MONDIAL DE LA SÉCURITÉ INTÉRIEURE DE L’ETAT

« Avec la guerre aux portes de l’Europe qui implique indirectement de nombreux pays de part le monde, la sécurité intérieure des Etats est redevenue la priorité n°1, d’autant que la lutte contre la pandémie de covid19 n’est plus un enjeu stratégique majeur », analyse Patrick Haas, directeur des publications En Toute Sécurité.

La sécurité intérieure des Etats se distingue du monde militaire, mais les imbrications deviennent de plus en plus étroites : les communications cryptées, la détection d’explosifs, les vêtements NRBC, le déminage font partie de cette première catégorie à usage civil mais sont également utilisés en temps de conflit armé. On peut également inclure la gestion des identités sécurisées, les équipements de maintien de l’ordre, les services d’expertise judciciaires qui ont moins d’interférences avec l’univers militaire.

Si l’on inclut des domaines voisins comme la cybersécurité, la vidéosurveilance, la sûreté aéroportuaire, les équipements de protection périmétrique et les drones de surveillance, la sécurité intérieure de l’Etat pèse un quart des dépenses mondiales de sécurité, soit environ 170 milliards d’€, selon les estimations d’En Toute Sécurité.

Les dépenses liées à la sécurité intérieure de l’Etat ont un caractère cyclique. Elles sont fortes après une campagne terroriste importante, durant une guerre civile ou avec l’apparition d’une technologie innovante comme le contrôle d’accès biométrique ou les scanners corporels. Elles sont faibles lorsque l’environnement est plus serein.

Les donneurs d’ordre restent à l’affût des ruptures technologiques : c’est ainsi que le Big Data ou l’intelligence artificielle sont en train de bouleverser la physionomie de la sécurité intérieure des Etats, à l’instar de ce qui se produit dans toute la société et à des échelles différentes selon les pays. Ce sont des relais de croissance sur le long terme.

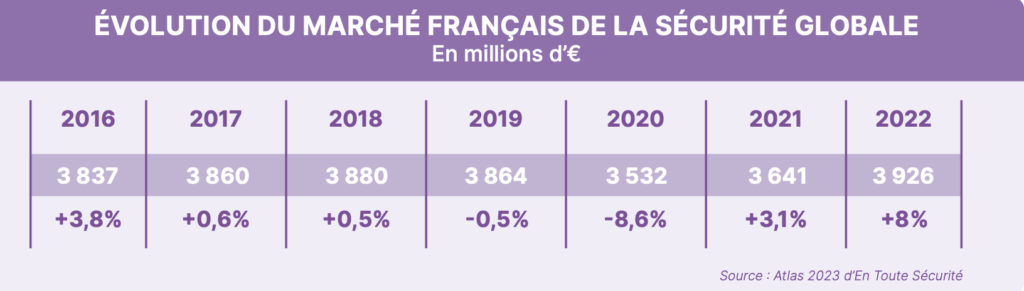

3. CROISSANCE RECORD DU MARCHÉ FRANÇAIS DE LA SÉCURITÉ GLOBALE EN 2022

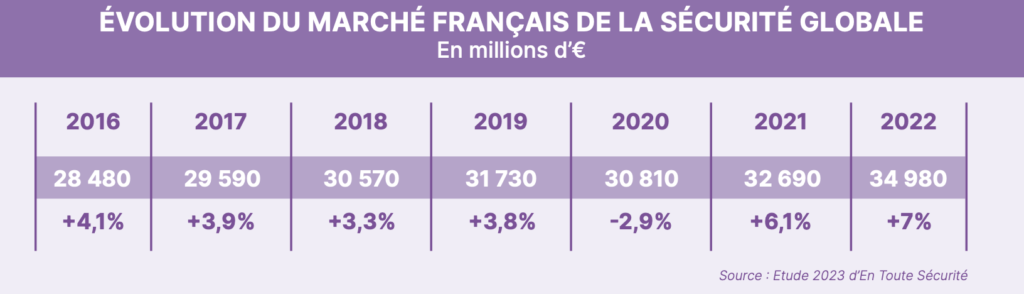

Avec une croissance de 7% en 2022 pour frôler les 35 milliards d’€, la filière de la sécurité globale (sécurité intérieure de l’état, cybersécurité, sécurité électronique et physique, gardiennage, drones de surveillance, anti-incendie, etc.) aligne son meilleur score depuis vingt ans : il faut en effet remonter à 2002 pour trouver un rythme supérieur (+7,8%).

« Cette performance est encore meilleure que la hausse de 6,1% enregistrée en 2021, qui était déjà remarquable. On peut donc affirmer que le rebond s’amplifie après la mauvaise année 2020 due à la crise sanitaire », affirme Patrick Haas, directeur d’En Toute Sécurité, en s’appuyant sur les données de l’Atlas publié chaque année qui recense et analyse les résultats économiques de 1500 sociétés de sécurité en France.

Le millésime 2022 est deux fois meilleur que la moyenne des dix dernières années : +3,3%.

« Pour les directeurs sécurité, les menaces n’ont jamais été aussi variées et leur impact potentiel aussi fort. Il n’est donc pas étonnant que 85% d’entre eux déclarent des dépenses de sécurité en hausse, selon un sondage que nous avons réalisé auprès de cette catégorie de décideurs. Nous avons également recueilli une opinion très optimiste de la part des dirigeants d’entreprises de sécurité », souligne Patrick Haas.

Conséquence logique de ce climat des affaires favorable, le pourcentage d’entreprises de sécurité affichant des bénéfices est en augmentation, passant de 69% à 71% en 2022.

« Depuis la crise sanitaire de 2020, les dirigeants ont dans l’ensemble pris les bonnes mesures de réorganisaiton, ont montré une bonne réactivité et ont fait les bons choix stratégiques. D’ailleurs, on recense moins de sociétés en pertes et pas de faillites d’entreprises de taille importante comme cela a été le cas voici quelques années », pointe le directeur d’En Toute Sécurité.

Contrairement à la décennie 2000-2010, la période récente n’a pas été marquée par des acquisitions structurantes pour la profession. Les opérations de croissance externe ont surtout concerné des PME ou des petites structures voulant gagner des parts de marché ou acquérir une technologie pointue.

Occupés à mener leur réorganisation interne avec l’objectif d’améliorer leur rentabilité, les grands groupes ont d’ailleurs perdu légèrement du terrain, à quelques rares exceptions près. Quant aux start-up de la sécurité, elles ont continué à proliférer, notamment dans la cybersécurité et la sécurité électronique, rencontrant parfois leurs premiers succès commerciaux.

Pénurie structurelle de personnel

Cependant, la profession est entravée dans son expansion par une situation de sous-effectifs de plus en plus pénalisante. De nombreux salariés ont quitté la filière durant la pandémie et ne sont pas revenus.

La pénurie est particulièrement criante dans la surveillance humaine – il manque environ 20.000 agents de sécurité – et le phénomène va encore s’aggraver à l’occasion des Jeux Olympiques de 2024. La situation est également préoccupante dans la sécurité électronique. L’augmentation des rémunérations n’est pas suffisante pour attirer de nouveaux talents en nombre suffisant.

Néanmoins, la profession parvient quand même à recruter : les effectifs ont augmenté de 3,9% en 2022 pour atteindre un total de 265.000 salariés tous secteurs confondus. Une augmentation qui contraste avec la stagnation de la population active ces dernières années.

4. LA SÉCURITÉ INTÉRIEURE DE L’ETAT ALIGNE SON MEILLEUR SCORE DEPUIS 10 ANS

Après quelques années de stagnation et la chute de 2020, les dépenses consacrées à la sécurité intérieure de l’Etat ont enregistré un rebond spectaculaire en 2022.

« La croissance de 8% en 2022 est la plus forte enregistrée depuis 2012 qui était à cette date de +15,6%. Ce marché évolue de manière très cyclique en fonction des menaces terroristes, de la nécessité de remplacer des équipements devenus obsolètes et plus généralement des priorités budgétaires de l’Etat. Par exemple, les dépenses sanitaires ont été la première préoccupation des pouvoirs publics en 2020 et cela notamment au détriment de la sécurité intérieure de l’Etat. Aujourd’hui, ce n’est plus du tout le cas », explique Patrick Haas, d’En Toute Sécurité.

Ce secteur stratégique, qui recouvre des domaines aussi disparates que les matériels de détection de produits dangereux, les équipements de maintien de l’ordre, la fabrication de vêtements NRBC, la gestion sécurisée des identités, la protection des frontières, etc., a bénéficié de l’effet « Jeux Olympiques » avec des commandes permettant une remise à niveau de la protection de certains sites sensibles et le renforcement des moyens des forces de l’ordre.

Les tensions sociales peuvent également jouer un rôle important. Les matériels de maintien de l’ordre ont par exemple été massivement utilisées durant certaines manifestations contre la réforme des retraites, contre la « mégabassine » de Sainte-Soline ou plus récemment lors des émeutes urbaines dans les banlieues. Il devient alors nécessaire de reconstituer les stocks.

La tendance devrait rester soutenue en 2023 avec une prévision de +7,4%. Après ces efforts budgétaires deux ans d’affiliée, il est probable que les dépenses vont ralentir à partir de 2024.

Tous les secteurs d’activité de la sécurité en croissance

Le rebond de 2022 a concerné la totalité des secteurs de la sécurité privée, sans aucune exception, ce qui est inédit depuis plus d’une décennie.

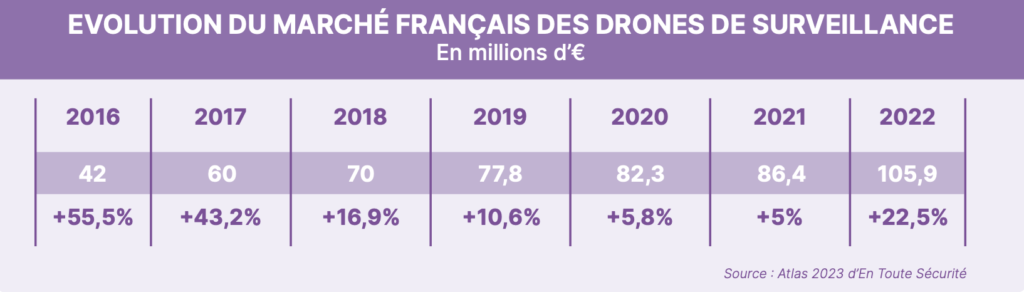

L’évolution la plus spectaculaire concerne la sûreté aéroportuaire (contrôle des passagers et des bagages), dont le CA a bondi de 32,5% en 2022, suivant en cela l’augmentation du trafic aérien. La reprise est également remarquable pour les drones de surveillance (protection des frontières, lutte contre les feux de forêts, interventions en cas d’attaques terroristes ou de catastrophes naturelles, etc.), dont les ventes ont progressé de 22,5%.

« A noter qu’une part importante de l’activité de la filière des drones civils à usage professionnel est désormais générée par les solutions de lutte contre les drones malveillants. Ils ont déjà fait l’objet de contrats importants en vue de grands événements (Jeux Olympiques, par exemple) ou pour protéger des sites sensibles comme les prisons », affirme le directeur d’En Toute Sécurité.

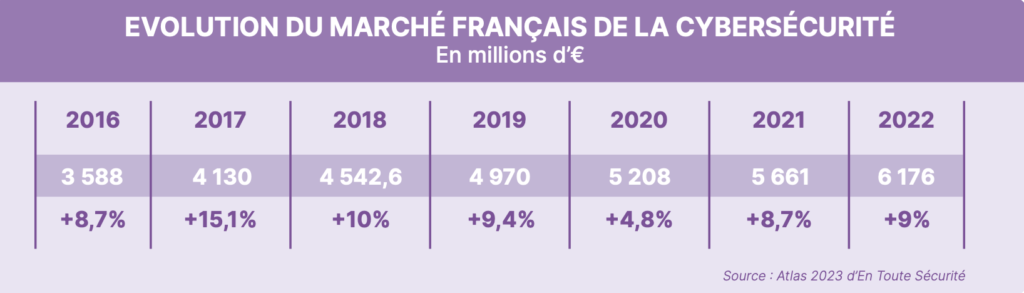

Les secteurs high tech de la sécurité sont en général très bien orientés. Stimulée par la multiplication des menaces numériques et la prise de conscience de ce danger par les directions générales des entreprises, la cybersécurité affiche ainsi une progression de 9% de ses ventes en 2022. Hausse identique pour deux secteurs phares de la sécurité électronique : le contrôle d’accès et la vidéosurveillance.

Dans la catégorie des services, le gardiennage bénéficie d’une hausse de 4,9%, soit sa meilleure performance depuis 2016, tandis que la progression rapprochée amplifie son taux de croissance à +5,4% contre +2,9% en 2021.

« Malgré un environnement économique morose, notamment dans le bâtiment, l’ensemble de la filière de la sécurité privée devrait encore réaliser un bon score en 2023, avec une progression de 6,3%, à comparer avec une croissance du PIB de la France d’environ 1% seulement. Après le recul historique de 2020 (-2,9%) et les trois belles années de reprise qui ont suivi, on peut anticiper un ralentissement plus prononcé en 2024 », prévoit Patrick Haas.

{kind=link}